在進入下週一的關鍵財報窗口前,我們需要剔除市場情緒的雜訊,回歸到最純粹的製造與財務模型。台積電即將公布的財報,核心觀察指標不是營收年增率,而是 N3/N2 製程的毛利爬坡曲線 以及 CoWoS-L 的產能擴張斜率。

數據濾鏡:產能利用率與良率的資本槓桿

在台股供應鏈中,散戶看到的往往是標題數字,但主力分點(特別是偏好量化交易的歐系外資)盯的是「資本支出規劃 (Capex)」。目前的籌碼分佈顯示,投信正集中火力在「先進封裝」板塊,這反映了對 CoWoS 產能缺口的確定性押注。

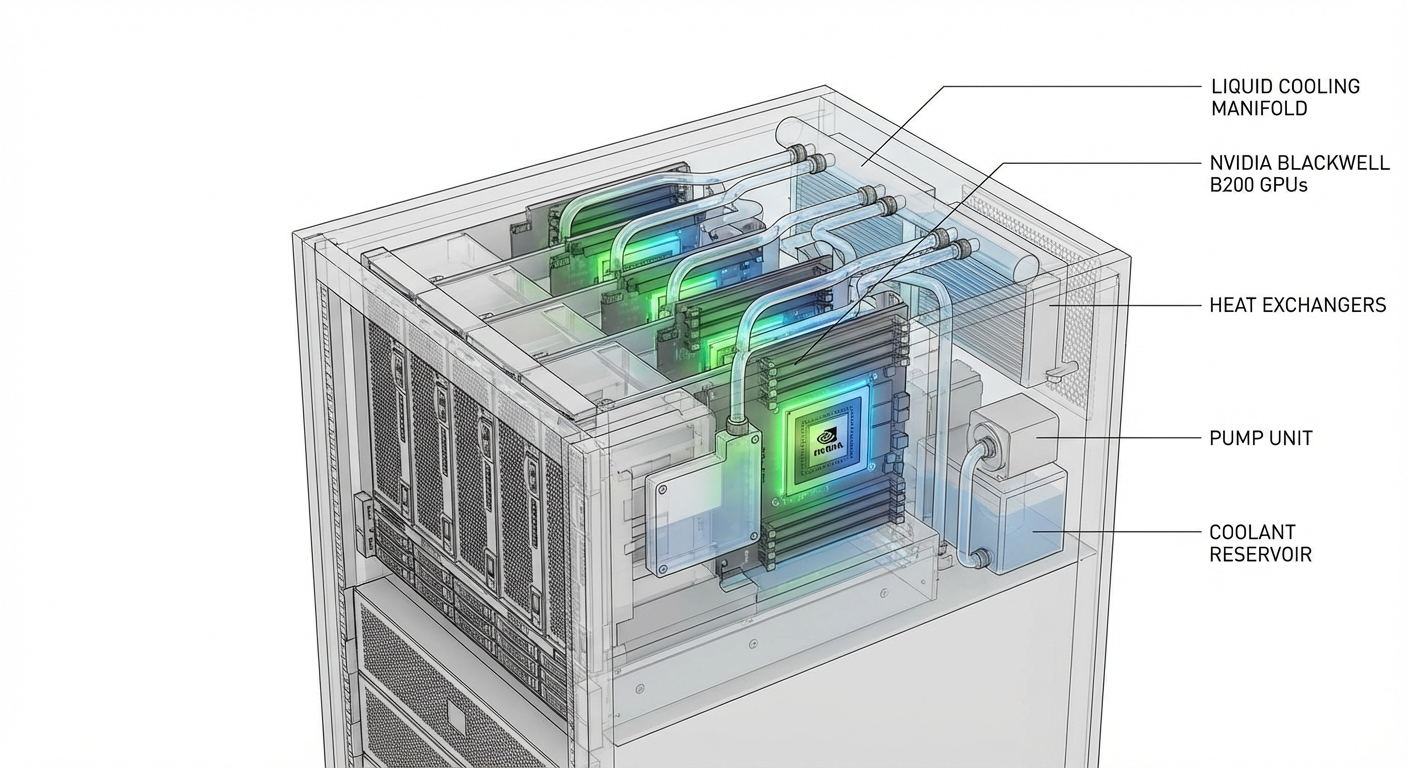

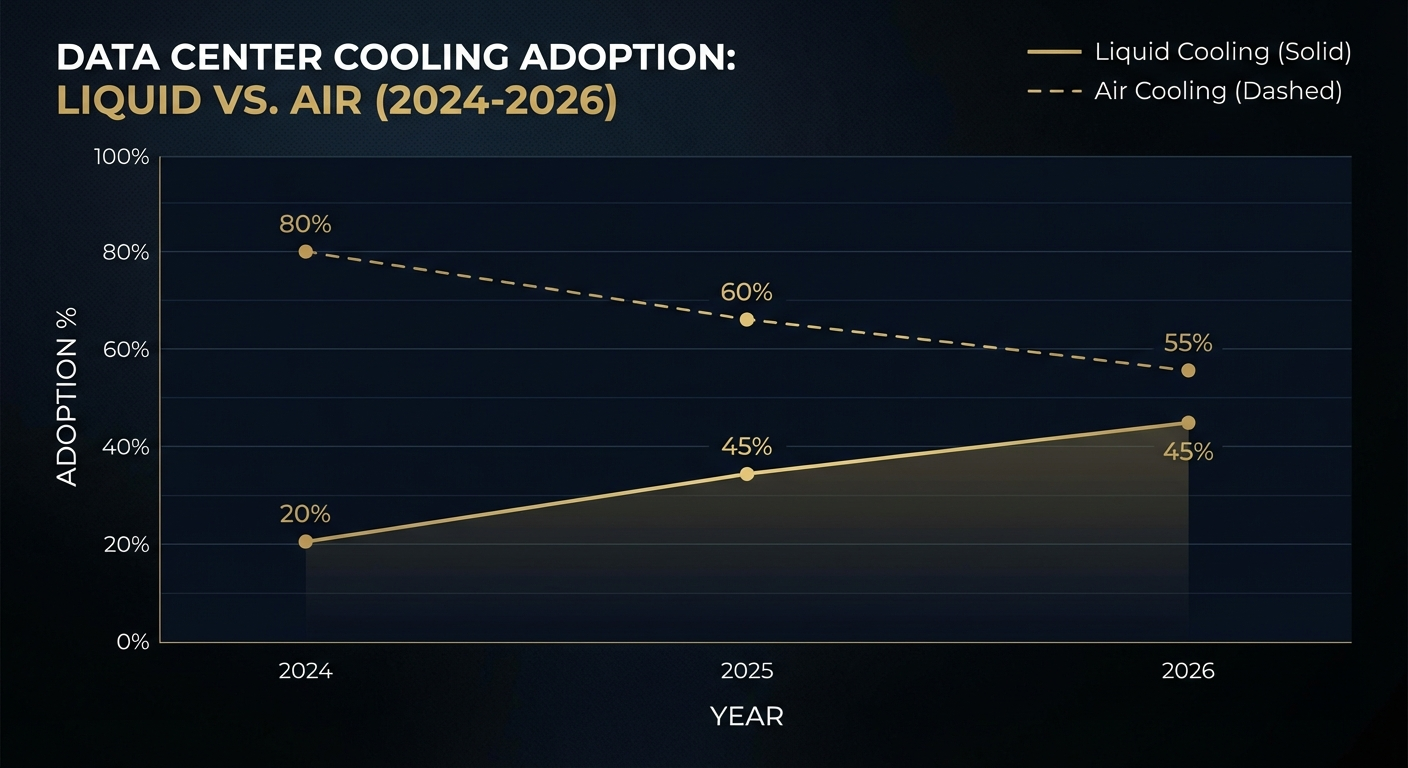

供應鏈連鎖反應:GB200 的財務物理學

GB200 不僅僅是一個產品,它是一個物理結構的變革。從氣冷轉水冷,這直接導致了散熱供應鏈的「價值量重構」。分析顯示,水冷方案的滲透率將在 2026 年出現指數級增長。

給投資者的策略模型:財報週的「偏誤修正」

1. Beta 避險與 Alpha 選股。 2. 良率偏誤測試:恐慌拋售往往是基於短期利潤受損的錯誤定價。 3. 動態對沖利用個股期貨降低非對稱風險。

結論:數據從不撒謊,物理產能是有極限的。能夠在台積電 N2 與 NVIDIA GB200 節奏中保持良率領先的企業,才具備真正的財務護城河。